Entegre Raporlama Türkiye

Konuk Yazar’ın Mesajı

Çatı örgütümüz IIRC’nin CEO’su Charles Tilley’in, IIRC, GRI, SASB, CDP ve CDSB’nin birlikte yayımladıkları ortak vizyona ilişkin görüşlerini paylaştığı makalesi “Küresel Olarak Kabul Edilmiş Kapsamlı Kurumsal Raporlama Sistemi için Ortak bir Vizyon”u sizlerle paylaşmaktan memnuniyet duyuyoruz.

IIRC, bugün Entegre raporlama ile bağlantılı; hem finansal verileri hem de sürdürülebilirlik açıklamalarını içeren kapsamlı, küresel olarak kabul edilmiş bir kurumsal raporlama sistemi için ortak bir vizyon sağlamak amacıyla CDP, CDSB, GRI ve SASB ile güçlerini birleştirdi.

IIRC, bugün Entegre raporlama ile bağlantılı; hem finansal verileri hem de sürdürülebilirlik açıklamalarını içeren kapsamlı, küresel olarak kabul edilmiş bir kurumsal raporlama sistemi için ortak bir vizyon sağlamak amacıyla CDP, CDSB, GRI ve SASB ile güçlerini birleştirdi.

Finansal istikrar ve sürdürülebilir büyüme konularında başarılı olmak için; Entegre raporlamanın kavram ve ilkelerinin kurumsal raporlama yapısına ve küresel kararlar, teşvikler ve varlık dağılımı sistemine yerleştirilmesi için şu an en önemli an. Bu yıl, dünyanın dört bir yanındaki işletmelerin; çalışanlarının ve müşterilerinin sağlık ve güvenliklerini, şirketin finansal başarısından daha öncelikli hale getirmek için iş modellerini bir gecede dönüştürmek zorunda kalmalarına şahit olduk. Sürdürülebilirlikle ilişkili faktörler ve sermaye kârlılığı arasındaki bağlantı her zamankinden daha net hale geldi.

Bu nedenle, değer zinciri boyunca raporlama yapacak bütüncül bir sistemi yürütmek için ortaklarımızla birlikte çalışmaya karar verdik.

Küresel olarak işletmelerin, daha iyi karar almak ve sermaye dağılımı sağlayabilmek, paydaşlarına güçlü, etkili bilgi vermek amacıyla hâlihazırda entegre raporlarında çerçevelerin ve standartların karışımını kullandıklarını biliyoruz.

Entegre Raporlama, entegre düşüncelerini, kaynak dağılım kararlarını ve nihayetinde entegre raporlarını açıklamak için GRI ve/veya SASB standartlarını kullanarak ölçüm ve göstergeleri geliştiren, 70’ten fazla piyasada, 2000’den fazla kuruluş tarafından benimsenmiştir.

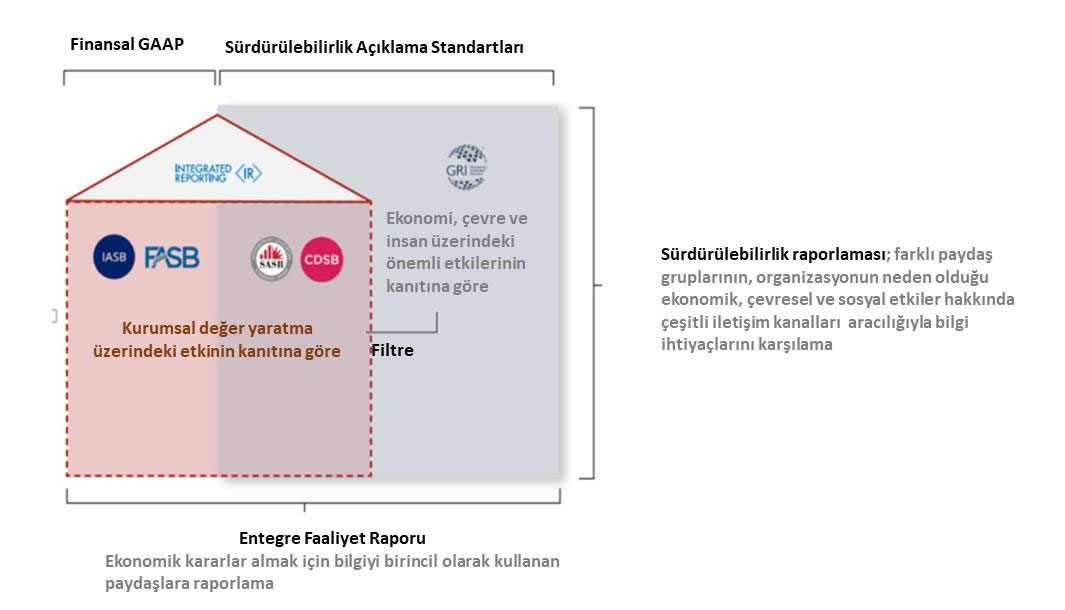

Şekil 1: Finansal GAAP’in tamamlayıcı olarak Sürdürülebilirlik Açıklama Standartları

Rapor, kurumsal değer yaratımı için gerekli olan sürdürülebilirlik açıklamasının, yıllık finansal hesaplara yansıtılan bilgilerle birlikte ideal olarak nasıl ortaya konulması gerektiğini açıklamaktadır. Entegre Raporlama, bu tür açıklamalara bağlı kavramsal çerçeve sağlar. Sürdürülebilirlik raporlaması için tek bir standardın elde edilmesine; şirket, yatırımcı ve düzenleyici kurumların ilgisinin büyük olduğunu biliyoruz. Avrupa Komisyonu kısa bir süre önce, olası AB Finansal Olmayan Raporlama Standartları’nın detaylandırılması için hazırlık çalışması yapmak üzere EFRAG aracılığıyla bir görev gücü atadı. IOSCO, IFRS ve Dünya Ekonomik Forumu bu alanda aktif olan öncü kurumlar arasında yer alıyor.

IIRC’nin bu organizasyonlara cevabı; evet, raporlama için uyumlaştırılmış bir sisteme ihtiyaç duyulduğu konusunda sizinle hemfikiriz. Yine de bugün ortaklık yaptığımız 4 kuruluş, günümüzdeki nitel ve nicel sürdürülebilirlik açıklamalarının ağırlıklı çoğunluğunu temsil etmekte ve her biri sürdürülebilirlik açıklamalarının finansal ve diğer sermayelere bağlanmasında uluslararası entegre raporlama çerçevesinin oynadığı rolü de kabul etmektedir. Bu nedenle, düzenleyici ve uluslararası kuruluşları, yeni standartlar oluşturarak şirketlere yeni yükümlülükler getirmekten kaçınmaya, fakat entegre raporu yapı taşı olarak kullanarak yeni ve kapsamlı bir sistem sunmak için bizimle ve diğer standart belirleyicileri ile birlikte çalışmaya çağırıyoruz. İklim değişikliği, pandemi, küresel olarak büyüyen altyapı boşluğu, Dünya’nın daha fazla beklemeyeceğinin açık küresel işaretleridir.

Entegre Raporlama Türkiye Hakkında