Entegre Raporlama Türkiye

Konuk Yazar’ın Mesajı

Çatı örgütümüz IIRC’nin CEO’su Charles Tilley ve SASB CEO’su Janine Guillot’un raporlama Entegre Raporlama Çerçevesi ve SASB Standartlarının birlikte kullanımına ilişkin kaleme aldıkları makaleleri sizlerle paylaşmaktan memnuniyet duyuyoruz.

Çatı örgütümüz IIRC’nin CEO’su Charles Tilley ve SASB CEO’su Janine Guillot’un raporlama Entegre Raporlama Çerçevesi ve SASB Standartlarının birlikte kullanımına ilişkin kaleme aldıkları makaleleri sizlerle paylaşmaktan memnuniyet duyuyoruz.

“SASB Standartlarını ile Güçlendirilmiş Entegre Rapor”

Piyasalar, iş dünyasının değer yaratma yeteneğinin, finansal sermayeden daha fazlasına bağlı olduğunu giderek daha fazla kabul ediyor. Bir firmanın kurumsal değeri ile bilançosundaki net varlıklar arasındaki büyüyen uçurum buna önemli bir kanıt olarak değerlendirilebilir.

Uluslararası Entegre Raporlama Konseyi'nin (IIRC) ve Sürdürülebilirlik Muhasebesi Standartları Kurulu'nun (SASB) tek bir organizasyon olarak Değer Raporlama Vakfı çatısı altında birleşmeyi planlamasının arkasındaki temel itici güçlerden biri, bu boşluğu gidererek şirketlerin değer yaratmak için kullandıkları çeşitli kaynaklar ve ilişkiler hakkında rapor vermesini sağlamaktır. Dünya çapında, Itaú Unibanco, Arcelor Mittal, CEMEX, Diageo, TEPCO ve SK Telecom gibi artan sayıda kuruluş, Uluslararası Entegre Raporlama Çerçevesi ve SASB Standartlarının tamamlayıcı faydalarından yararlanıyor.

Entegre Raporlama Çerçevesi ve SASB standartlarının birlikte uygulanması, yatırımcıların karşılaştırılabilir, tutarlı ve güvenilir bilgi ihtiyacını karşılarken, uzun vadeli kurumsal değer yaratmanın daha eksiksiz bir resmini sunuyor

< ER > Çerçevesi ve SASB Standartlarının tamamlayıcı özelliklerinin çoğu, açıklama için "çerçeve" ve "standartlar"ın doğal amacına atfedilebilir. Çerçeveler, bilginin nasıl yapılandırıldığı ve hazırlandığı ve hangi geniş konuların kapsanacağı konusunda (genellikle) sektörden bağımsız, ilkelere dayalı bir rehberlik sağlarken, standartlar her bir konuda neyin raporlanması gerektiğine ilişkin sektöre özgü tekrarlanabilir ve detaylı gerekliliklere odaklanıyor.

< ER > Çerçevesi yönetişim ve iş modeli açıklamaları ve bilgilerin bağlantılı olarak aktarılması yoluyla değer yaratma sürecinin bütünsel bir görünümünü sağlarken, SASB standartları, benzer şirketlerin sürdürülebilirlikle ilgili verilerinin karşılaştırılabilmesini sağlar. Kurumların açıklama yükünü hafifletecek tasarıma sahip olan < ER > Çerçevesi ve SASB standartları, rapor kullanıcıları için – daha fazla olmasa da - daha iyi bilgi üretmek için mevcut veri, rapor ya da süreçlerle mümkün olduğunca uyumlu bir yapı sunuyor.

Değere Dair Daha Bütüncül bir Yaklaşım: “Nasıl”

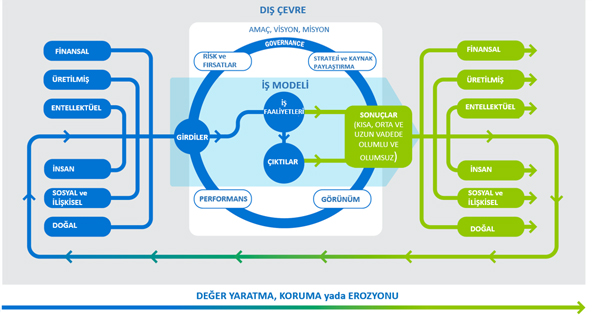

< ER > Çerçevesi uzun vadeli değer yaratımı hakkında gelişmiş bir düşünme yöntemini öneriyor. ER, bir organizasyonun dış çevre bağlamında stratejisi, yönetişimi, performansı ve beklentilerinin; kısa, orta ve uzun vadede değerin yaratılması, korunması ve erozyonuna nasıl yol açtığı hakkında özlü bir iletişim sağlıyor.

Performansın Ölçülmesi ve Karşılaştırılması: “Ne”

SASB Standartları ise, bir şirketin yatırımcılar için uzun vadeli değer yaratma kabiliyetine en yakından bağlı olan sürdürülebilirlik konularının alt kümesine ilişkin iç görü sağlayan, sektöre özgü açıklama konuları ve ölçümlerini sunuyor. Standartlar, bir şirketin finansal durumunu (yani bilançosunu), işletme performansını (yani gelir tablosunu) veya risk profilini (yani piyasa değerlemesini ve sermaye maliyetini) etkileme ihtimali olan sürdürülebilirlikle ilgili riskleri ve fırsatları ele alıyor.

< ER > Çerçevesi ve SASB Standartlarının birbirini nasıl tamamladıklarını daha anlaşılır kılmak için,

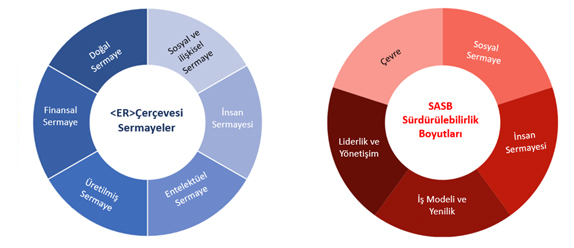

< ER > Çerçevesi’nde ana hatlarıyla yer alan 6 sermaye ögesi ile SASB’nin 5 sürdürülebilirlik boyutu arasındaki uyumu eşleştirdik.

Entegre raporlamanın temeli, çoklu sermaye kavramına dayanıyor. Sermaye ögeleri, tüm kurumların başarıları için bağlı olduğu iş modellerinin (aşağıda tasvir edilen) girdisi olan ve kurumların iş faaliyetleri ve çıktıları yoluyla artan, azalan ya da aktarılan değerlerin (ya da kaynak ve ilişkilerin) stoklarıdır. Sermaye ögeleri; finansal, üretilmiş, entelektüel, insan, sosyal ve ilişkisel ve doğal sermaye olarak sınıflandırılmıştır.

SASB’nin beş sürdürülebilirlik boyutu nedir?

SASB, sürdürülebilirlik riskleri ve fırsatları evrenini, "sürdürülebilirlik konuları evreni" olarak da bilinen sürdürülebilirlik boyutlarına göre düzenliyor. SASB’nin sektöre özgü standartları için temel bir alt yapı sağlayan beş sürdürülebilirlik boyutu; çevre, sosyal sermaye, insan sermayesi, liderlik ve yönetişim, iş modeli ve yenilik olarak kategorize edilmiştir. Bu boyutlar, 26 genel sürdürebilirlik konusunu içermektedir.

Entegre Raporlama Çerçevesi’ndeki sermayeler ve SASB sürdürülebilirlik boyutları arasındaki uyum

CDP, CDSB, GRI, IIRC ve SASB tarafından yayımlanan son raporda sürdürülebilirlik konuları, finansal sermaye hariç olmak üzere, < ER > Çerçevesi’nde sermayelerin temsil ettiği değer faktörleri olarak tanımlandı. Güncel olarak, beş sermayenin SASB’nin sürdürülebilirlik boyutları ile eşleştirilmesi şunu ortaya koymaktadır ki, SASB standartları hâlihazırda sektöre özgü açıklama konuları ve beş sermayeden dördü için ölçütleri sağlamakta ve böylece ER için sektöre özgü içeriği mümkün kılmaktadır.

Gelecekte, daha güçlü raporlama için, SASB standartlarının, kurumların bu beş sermaye öğesinin hepsine ilişkin ölçütler ve veriler sağlayabilmelerini garantileyecek şekilde gelişmesi muhtemeldir. Zaman içerisinde, ortak ve kapsamlı bir raporlama mimarisi oluşturmak için, < ER > Çerçevesi’ndeki sermayeler ile SASB sürdürülebilirlik boyutlarını birleştirmeyi planlıyoruz.

77 sektörün tamamında < ER > Çerçevesi ve SASB Standartları arasındaki uyumu ayrıntılı olarak değerlendirmek için, analistlerimiz SASB’nin "sürdürülebilirlik konuları evrenindeki" 26 kategoriyi, tanımlara dayalı ikili bir metodoloji kullanarak < ER > Çerçevesi’nin sermayeleriyle eşleştirdi. Bu değerlendirme, SASB standartlarının, entelektüel, insan, sosyal ve ilişkisel ve doğal sermayeler için sektöre özgü rehberlik sağladığını gösteriyor.

Analistler, SASB standartlarının, doğal, sosyal ve ilişkisel ve insan sermayeleri ile yüksek uyum sergilediğini gözlemledi. SASB’nin iş modeli ve yenilikçilik ile liderlik ve yönetişim boyutlarıyla ilişkili konuları genel olarak entegre raporun birden fazla sermayesi ile uyumludur.

Genel olarak bulgular, SASB sürdürülebilirlik boyutlarının ve ilgili açıklama konularının, < ER > Çerçevesi’ndeki sermayeler hakkında hangi ölçüde ayrıntı sağladığını ve hangi SASB konularının ve ölçütlerinin bir entegre raporun tartışmasına dahil edilmesinin en uygun olabileceğine dair genel bir kılavuzu ortaya koyuyor.

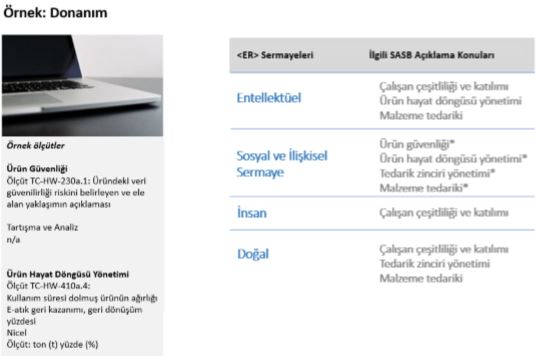

Petrol, gaz, metal, madencilik, kimya ve otomotiv gibi belirli sektörlerde nasıl uygulandığına ilişkin örnekleri içeren sermayeler ve sürdürülebilirlik boyutları arasındaki eşleştirmeye buradan ulaşabilirsiniz. Aşağıda donanım sektörüne özgü olan SASB standartları kapsamında, açıklama başlıklarının entegre raporlama sermayeleriyle nasıl eşleştirileceğini gösteren bir örnek yer almaktadır.

Örnek Eşleştirme: Donanım

Uygulama Örneği: Itaú Unibanco Entegre Raporlama Çerçevesi ve SASB Standartlarını nasıl kullanıyor?

Brezilya merkezli Latin Amerika’nın en büyük özel bankası olan Itaú Unibanco, 2019 yıllık faaliyet raporunu hazırlarken diğer uluslararası çerçevelerin yanı sıra hem Entegre Raporlama Çerçevesinden hem de SASB standartlarından yararlandı. Rapor, şirketin performansında öne çıkan noktaları sunmak, müşteri merkezli stratejisinin avantajlarını göstermek ve operasyonlarında bu stratejinin nasıl gerçekleştirildiğini tartışmak için ER Çerçevesi’nde yer alan sermaye ögelerini kullanıyor. Itaú ayrıca SASB’nin konu ve ölçüt materyallerini Ticari Bankacılık sektöründeki kilit içerik ögeleri ile ilişkilendiriyor. Örneğin, şirket, başarısızlığı bir mali krizi tetikleyebilecek kurumları tespit etmek için Finansal İstikrar Kurulu’nun (FSB) kurumları açıklamak için teşvik ettiği bir konu olan Sistemik Risk Yönetimi üzerine SASB metriği FN-CB-550a.1'e ilişkin eksiksiz ve güvenilir açıklama sağlıyor. Bu ölçüt, Itaú’nun risk yönetim modeli, bu modeli uygulamak için kullanılan belirli iş faaliyetleri ve bu faaliyetlerin yönetim kurulu ve organizasyon düzeyinde kültürü nasıl etkilediğiyle doğrudan bağlantılıdır.

Değer Raporlama Vakfı

2021’in ortalarında kurulması planlanan Değer Raporlama Vakfı kapsamında, < ER > Çerçevesi ve SASB Standartları tamamlayıcı araçlar olarak kalacaktır. Vakıf, her ikisinin birlikte kullanılmasını kolaylaştırarak kurumların, kısa, orta ve uzun vadeli değer yaratma becerilerini düşünme, planlama ve iletmelerini daha iyi sağlayacaktır. ER Çerçevesi ve SASB Standartları birlikte, uzun vadeli değer yaratma stratejisi ve performansını; değerlendirmek, yönetmek ve iletmek için 21. yüzyıl piyasa altyapısını sağlıyor.

IIRC ve SASB, < ER > Çerçevesi’nin SASB Standartları ile nasıl kullanılacağına ilişkin iç görüleri paylaşmak için Nisan 2021'de bir webinara ev sahipliği yapacak.

Entegre Raporlama Türkiye Hakkında